El ahorro es fundamental para todos pues facilita formar un respaldo económico para enfrentar emergencias o metas específicas como ir de vacaciones o comprar una casa.

El Banxico define al ahorro como “la cantidad monetaria excedente de las personas sobre sus gastos” y es una práctica que se debe ejercer día a día para garantizar un futuro financiero sano y tranquilo.

La población que decide ahorrar, según la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), lo hace para cubrir tres propósitos principales:

1) Emergencias o imprevistos: enfermedad, accidente, gastos urgentes.

2) Metas específicas: colegiaturas, vacaciones, adquisición de auto, computadora o algún bien material necesario.

3) Fondo de retiro: dinero destinado para solventar la vejez una vez que se llegue a la jubilación.

Ahorrar para cubrir los gastos básicos y mantener un estilo de vida tranquilo y satisfactorio al momento de jubilarnos, es un tema prioritario que debe ser abordado con tiempo y planeación.

Sin embargo, cifras de la encuesta de la CONSAR indican que muy pocas personas están planeando sus recursos para el retiro, solo un 11% de la población.

La CONDUSEF señala que menos de la mitad de los mexicanos utiliza servicios bancarios, por tanto, desconoce los beneficios que podría obtener al ahorrar, invertir y administrar de mejor manera su dinero, hecho que se ve reflejado con un 43.7% de ahorradores informales, es decir, quienes lo hacen a través de cajas de ahorro, tandas, préstamos familiares, etc.

Importancia del ahorro para el retiro

Muchas personas no planifican adecuadamente su retiro, lo que genera dificultades económicas, una disminución del nivel de vida o un regreso a la fuerza laboral una vez que llegan a la jubilación. Evitar esta situación requiere tener una comprensión firme de cómo es tu plan personal de retiro y si es adecuado para cubrir tus gastos proyectados.

La planificación adecuada del retiro a menudo requiere comenzar temprano. Sin embargo, incluso si te acercas a la jubilación, no es demasiado tarde para tomar decisiones financieras inteligentes que te permitan alcanzar tus metas financieras con ayuda de asesores financieros expertos.

Un factor importante que debes considerar son los costos de atención médica posteriores a la jubilación, pues incluso si mantienes un estilo de vida modesto después de la jubilación, tendrás que lidiar con estos gastos.

Planificar los costos de atención médica después de la jubilación es complejo y se necesita asesoría de un planificador financiero calificado. Si planeas jubilarte pronto no es demasiado tarde para comenzar a ahorrar para tus costos de atención médica a futuro.

Además de que los costos de la atención médica aumentan cada año, las personas también viven más tiempo, lo que significa que no solo necesitarás ahorrar más para tu jubilación, sino que también tendrás que tener en cuenta cómo una vida más larga afectará tus costos de atención médica.

Como crear un plan para el retiro

Perseguir nuevos desafíos, redescubrir viejas pasiones o tal vez simplemente disfrutar de los placeres simples de la vida. No importa como visualices tu vida durante la jubilación, ahora es el momento de desarrollar un plan financiero que aproveche al máximo tus recursos.

Un plan sólido alineará mejor tus expectativas con la realidad y te ayudará a garantizar que tu dinero dure durante tus años de jubilación. Así como acudes al médico para mantenerte saludable, contar con un profesional de inversiones es una forma inteligente de planificar la salud financiera durante tu jubilación.

Este plan de retiro debe basarse en tus necesidades y objetivos específicos, los cuales debes comunicar claramente a tu asesor financiero. Puedes utilizar las siguientes preguntas para ayudar a aclarar cuál es el plan de jubilación adecuado para ti.

Preguntas importantes sobre la planificación de la jubilación

Antes de reunirte con un asesor financiero, es útil saber qué preguntas hacer para que tu conversación sea productiva y obtengas la información que necesitas para tomar decisiones inteligentes.

Aquí te mostramos algunas preguntas que puedes realizar:

- ¿Cuándo es el mejor momento para jubilarme?

- ¿Cómo sé que voy a recibir el monto necesario para vivir?

- ¿Cuánto dinero tengo que ahorrar al mes para lograr mis metas financieras después del retiro?

- ¿Qué pasa si interrumpo mi ahorro?

- ¿Mis inversiones están seguras aunque surjan recesiones económicas?

- ¿Cuán riesgosas o conservadoras deberían ser mis inversiones ahora y en el futuro?

- ¿Cómo afectarían las tasas de interés el crecimiento de mis ahorros para la jubilación?

Actualiza tus necesidades constantemente

Con el tiempo, es probable que cambien tus necesidades, objetivos e inversiones, por tanto es necesario que verifiques y actualices tu plan al menos una vez al año para asegurarte de que aún tenga sentido para ti.

También debes verificarlo después de cualquier evento importante de la vida, como matrimonio, divorcio, cambio de trabajo o pérdida de un ser querido. Reequilibrar regularmente tu portafolio de inversión te ayudará a mantener estable el riesgo de tu plan de retiro, independientemente de los altibajos del mercado.

El sistema de pensiones del país es la forma más común de generar los recursos para el retiro, al ser un derecho de los trabajadores formales del país; sin embargo, las aportaciones que se destinan a este fondo durante la vida productiva pueden no generar los mejores rendimientos, lo que implica recurrir a otras alternativas de ahorro.

Una herramienta financiera que brinda mejores beneficios son los fondos de inversión, pues se ajustan a tus necesidades, cuentan con múltiples ventajas para administrar tu presupuesto, como flexibilidad, diversidad y liquidez.

Son herramientas personalizadas que, con una buena evaluación de tu perfil y tolerancia al riesgo, te ayudarán a desarrollar las estrategias para crear tu fondo de inversión que servirá para crear un buen ahorro para el retiro.

Con frecuencia las personas no visualizan que el ahorro para el retiro podría ser insuficiente para su jubilación, por ello no destinan suficientes recursos para este fin ni realizan aportaciones voluntarias, por lo que eligen como prioridad el ahorro para cubrir otros gastos.

En el caso de las también llamadas sociedades de inversión, el asesor que trabaja en conjunto con el inversionista de la operadora elegida, proporciona informes periódicos sobre el comportamiento de sus inversiones y sus rendimientos, además de que guía para evaluar la estrategia y ver la viabilidad de ajustes en caso de que las metas financieras se vayan modificando.

Cómo funcionan las Afores

Las Afores fueron creadas para resguardar y hacer crecer el dinero de las cuentas individuales a su cargo, además de brindar asesoría e información en materia de ahorro para el retiro a los beneficiarios.

El funcionamiento y las operaciones de estas financieras están reguladas por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público dotado de autonomía técnica y facultades ejecutivas.

Además, la CONSAR establece las reglas de funcionamiento del SAR o Régimen de Inversión que supervisan que los recursos de los trabajadores se inviertan de acuerdo a los parámetros y límites establecidos por la Comisión imponiendo multas y sanciones a las Afores en caso de incumplimiento.

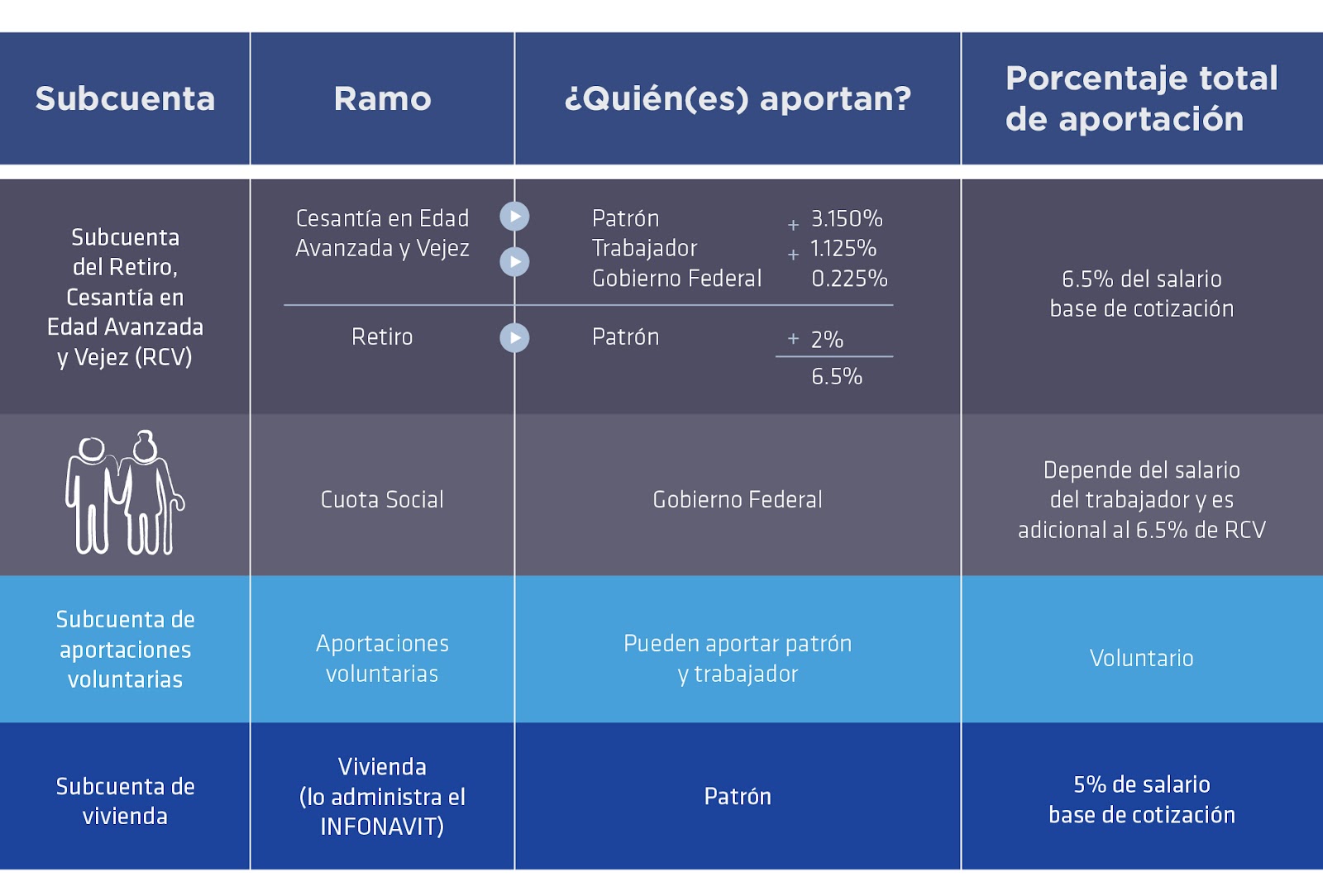

Las subcuentas que conforman una Afore son:

- De vivienda: Aportaciones que destina únicamente el patrón del trabajador equivalentes al 5% de su Salario Base de Cotización (SBC)

- Retiro, Cesantía y vejez (RCV): aportaciones generadas por el salario del trabajador, por el gobierno y por el patrón con montos establecidos de ley para afiliados del ISSSTE e IMSS.

- Aportaciones voluntarias: Dinero destinado para incrementar tu pensión y para solventar metas a corto plazo (colegiaturas, auto nuevo, viajes, etc.) Las aportaciones deducibles de impuestos bajo parámetros establecidos en la ley.

En el caso de los trabajadores independientes contratantes de Afores su cuenta individual es únicamente integrada por aportaciones voluntarias.

La pensión generada a través de Afores, se determina por tres factores:

- Aportaciones: Porcentaje establecido de tu salario, del lugar de trabajo y del gobierno así como los rendimientos generados por lo recaudado e invertido en fondos de inversión llamados Siefores (Sociedades de Inversión Especializada en Fondos para el Retiro). En el caso de trabajadores independientes sólo ellos aportan a su cuenta.

- Rendimientos: Las aportaciones recaudadas son invertidas en fondos de inversión llamados SIEFORES (Sociedades de Inversión Especializada en Fondos para el Retiro), las cuales hacen compras de activos financieros, para obtener rentabilidades distintas, resultado de un incremento (o descenso) en el precio de dichos activos.

- Comisiones: Las comisiones que cobran las Afore también influyen en el monto total, pues este cargo por el manejo de los recursos es anual y se calcula en función de un porcentaje que se aplica al saldo acumulado en la cuenta individual.

Los rendimientos de las Afores provienen de la inversión que éstas realizan en distintos instrumentos financieros como bonos, acciones u otros.

Es indispensable conocer los rendimientos y comisiones que ofrecen las diversas administradoras al momento de contratar alguna, para ello la CONSAR publica una lista con los datos de las administradoras que operan en el mercado, para que puedas llevar a cabo tu elección.

Subcuentas y aportaciones

Las cuentas de ahorro para el retiro de las personas afiliadas se integran por las aportaciones del trabajador, del patrón y las del gobierno, así como de los rendimientos generados por las inversiones de dichos recursos, a su vez estas se dividen en subcuentas con montos específicos para afiliados al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) y al Instituto Mexicano del Seguro Social (IMSS).

Afiliados al ISSSTE:

Afiliados al IMSS:

En el caso de las cuentas individuales de personas no afiliadas, el trabajador es el único encargado de realizar las aportaciones que se acumularán para su pensión, sin mínimos ni máximos.

De acuerdo con el INEGI, la pensión contributiva promedio mensual asciende a $5,128 para las mujeres y a $6,602 para los hombres; y se estima que aproximadamente 2.5 millones de mexicanos mayores de 65 años (26%) no tiene ingresos por algún sistema de pensión.

Por otra parte la CONSAR señala que entre 1950 y 1955 la esperanza de vida al nacimiento en el mundo era de 48.5 años para las mujeres y 45.5 para los hombres, mientras que en el periodo 2050-2055 se proyecta que el indicador llegará a 79.9 años para las mujeres y 75.4 para los hombres.

Los montos de pensiones, aunado al gran aumento de los índices de esperanza de vida y tasas de natalidad en disminución, señalan que las pensiones -como única herramienta para el retiro- es insuficiente.

Fondos de inversión para el retiro

Los fondos de inversión o sociedades de inversión son vehículos financieros para hacer crecer tu dinero a través de la compra instrumentos de inversión como deuda, renta variable y capitales. Son administrados por operadoras registradas.

Las operadoras trabajan como intermediarias entre el inversionista y los instrumentos que se invierten y están supervisadas por un Comité de la Comisión Nacional de la Bolsa de Valores (CNBV).

Es necesario estudiar los rendimientos y riesgos implicados en cada instrumento para poder conformar un portafolio de inversión diversificado y obtener las mayores ganancias.

Para ello debes acudir a un asesor financiero, quien te ayudará a establecer tus metas financieras, tu perfil y tu tolerancia al riesgo, para definir la mejor estrategia y asegurar un futuro pleno.

Regulados bajo la ley de Fondos de inversión y por la CNBV estos instrumentos son autorizados por la Secretaría de Hacienda y Crédito Público (SHCP) y son una excelente alternativa para generar un monto digno para tu jubilación.

En la Banca Privada de Grupo Financiero Monex encontrarás esquemas de ahorro para el retiro que te permitan generar tu propio sistema de ahorro para tu jubilación, con beneficios como liquidez en el mediano plazo con inversiones de 5 años y ventajas fiscales como deducciones de impuestos.

Ahorra sin perder el valor de tu dinero con la ayuda de los asesores de Grupo Monex. Ellos ponen a trabajar tu dinero para que goces de un retiro tranquilo y satisfactorio.